Συγγραφέας:

Robert Doyle

Ημερομηνία Δημιουργίας:

20 Ιούλιος 2021

Ημερομηνία Ενημέρωσης:

13 Ενδέχεται 2024

Περιεχόμενο

Ο δείκτης beta αντιπροσωπεύει την αστάθεια ή τον κίνδυνο ενός συγκεκριμένου αποθέματος σε σχέση με ολόκληρη την αγορά που αναλύεται. Δείχνει πόσο επικίνδυνο είναι ένα απόθεμα, που χρησιμοποιείται για την εκτίμηση του αναμενόμενου ποσοστού απόδοσης. Το beta είναι ένας από τους θεμελιώδεις δείκτες που εξετάζονται από τους αναλυτές κατά την επιλογή μετοχών για τα χαρτοφυλάκια τους, μαζί με τη σχέση τιμής-κερδών, τα ίδια κεφάλαια, τον δείκτη χρέους-ιδίων κεφαλαίων και πολλούς άλλους παράγοντες.

Βήματα

Μέθοδος 1 από 4: Υπολογισμός του βήτα με μια απλή εξίσωση

Βρείτε το ποσοστό χωρίς κίνδυνο. Αυτό είναι το ποσοστό των αποδόσεων που αναμένεται από τον επενδυτή χωρίς να διατρέχουν τα χρήματά του σε κίνδυνο, όπως στην περίπτωση των επενδύσεων στο Tesouro Direto. Αυτή η τιμή εκφράζεται συνήθως ως ποσοστό.

Προσδιορίστε τα ποσοστά απόδοσης για το απόθεμα και την αγορά ή τον κατάλληλο δείκτη. Αυτές οι τιμές εκφράζονται επίσης σε ποσοστά. Γενικά, τα ποσοστά απόδοσης μετρώνται για αρκετούς μήνες.- Μία ή και οι δύο τιμές μπορεί να είναι αρνητικές, υποδηλώνοντας ότι η επένδυση στο απόθεμα ή στην αγορά (δείκτης) στο σύνολό της θα σήμαινε απώλεια κατά τη διάρκεια της περιόδου. Εάν μόνο ένα από τα δύο ποσοστά είναι αρνητικό, το beta θα είναι επίσης αρνητικό.

Αφαιρέστε το ποσοστό χωρίς κίνδυνο από το εσωτερικό ποσοστό απόδοσης. Εάν το εσωτερικό ποσοστό απόδοσης ισούται και το ποσοστό κινδύνου χωρίς κίνδυνο, η διαφορά θα είναι ίση με.

Αφαιρέστε το ποσοστό χωρίς κίνδυνο από τον δείκτη απόδοσης της αγοράς. Εάν το επιτόκιο, ή ο δείκτης, της απόδοσης της αγοράς ισούται και το ποσοστό χωρίς κίνδυνο ισούται, η διαφορά θα είναι ίση με.

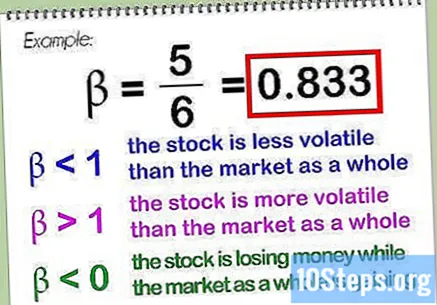

Διαιρέστε την πρώτη διαφορά με τη δεύτερη. Αυτό το κλάσμα που προκύπτει είναι η τιμή beta, συνήθως εκφράζεται σε δεκαδική μορφή. Στο παραπάνω παράδειγμα, η τιμή beta θα είναι ίση με.- Το beta για την ίδια την αγορά (ή τον κατάλληλο δείκτη) είναι, εξ ορισμού, επειδή συγκρίνεται με τον εαυτό του, και οποιοσδήποτε αριθμός (εκτός από) διαιρεμένος από τον ίδιο είναι ίσος με. Μια χαμηλότερη τιμή beta δείχνει ότι το απόθεμα είναι λιγότερο ασταθές από την αγορά στο σύνολό της, ενώ μια υψηλότερη τιμή δείχνει ότι αυτή η αστάθεια είναι μεγαλύτερη από εκείνη της αγοράς στο σύνολό της. Η τιμή beta μπορεί να είναι μικρότερη από το μηδέν, υποδεικνύοντας ότι το απόθεμα χάνει χρήματα ενώ η αγορά κερδίζει (πιθανότατα) ή ότι το απόθεμα κερδίζει περισσότερα ενώ η αγορά χάνει (λιγότερο πιθανό).

- Κατά τον προσδιορισμό της τιμής beta, είναι σύνηθες (αλλά όχι υποχρεωτικό) να χρησιμοποιείται δείκτης αντιπροσωπευτικός της αγοράς στην οποία περιλαμβάνεται το απόθεμα. Στην περίπτωση μετοχών της Βραζιλίας, η Δείκτης Bovespa Αυτός είναι συχνά ο κανόνας, αν και οι αναλύσεις συγκεκριμένων δράσεων μπορεί να ευθυγραμμιστούν με διαφορετικές συγκρίσεις. Υπάρχουν πολλά άλλα ευρετήρια που μπορούν να χρησιμοποιηθούν σε αυτήν την περίπτωση. Στην περίπτωση διεθνών δράσεων, το MSCI EAFE (που αντιπροσωπεύει την Ευρώπη, την Αυστραλασία και την Άπω Ανατολή) μπορεί να είναι ένας πολύ χρήσιμος δείκτης.

Μέθοδος 2 από 4: Χρήση του beta για τον προσδιορισμό του ποσοστού απόδοσης ενός αποθέματος

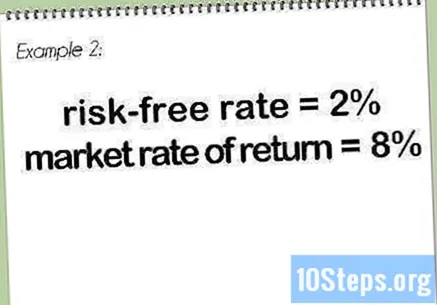

Βρείτε το ποσοστό χωρίς κίνδυνο. Αυτή είναι η ίδια τιμή που περιγράφεται παραπάνω στο "Υπολογισμός του beta με μια απλή εξίσωσηΕδώ, η ίδια τιμή θα χρησιμοποιηθεί ως παράδειγμα.

Προσδιορίστε το ποσοστό απόδοσης της αγοράς ή τον αντιπροσωπευτικό δείκτη. Στο παράδειγμα, θα χρησιμοποιηθεί η ίδια τιμή δώρου όπως παραπάνω.

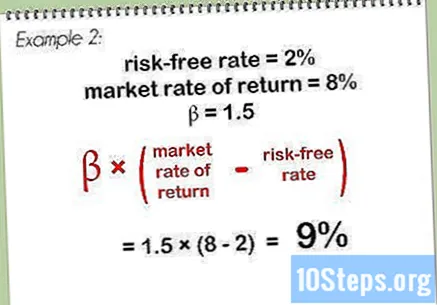

Πολλαπλασιάστε την τιμή beta με τη διαφορά μεταξύ του ποσοστού απόδοσης της αγοράς και του ποσοστού χωρίς κίνδυνο. Σε αυτό το παράδειγμα, μια τιμή. Λαμβάνοντας υπόψη το ποσοστό χωρίς κίνδυνο και το ποσοστό απόδοσης της αγοράς για, το αποτέλεσμα θα είναι ίσο με. Πολλαπλασιάζοντας αυτό το αποτέλεσμα με το beta, παίρνετε.

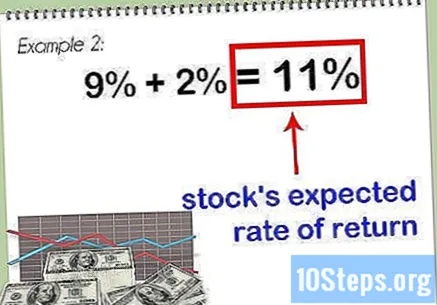

Προσθέστε το αποτέλεσμα στο ποσοστό χωρίς κίνδυνο. Αυτό αντιπροσωπεύει ένα άθροισμα, το οποίο δείχνει το αναμενόμενο ποσοστό απόδοσης για το απόθεμα.

- Όσο υψηλότερη είναι η τιμή beta μιας μετοχής, τόσο υψηλότερο είναι το αναμενόμενο ποσοστό απόδοσης. Ωστόσο, αυτή η υψηλή αξία έρχεται με μεγαλύτερους κινδύνους, καθιστώντας απαραίτητη την παρατήρηση άλλων θεμελιωδών σημείων της μετοχής προτού εξετάσει εάν πρέπει να είναι μέρος του χαρτοφυλακίου ενός επενδυτή.

Μέθοδος 3 από 4: Χρήση γραφημάτων Excel για τον προσδιορισμό της έκδοσης beta

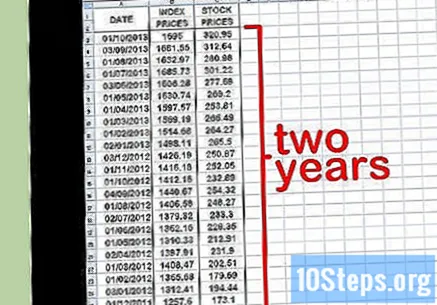

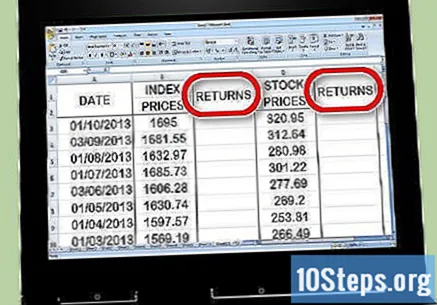

Δημιουργήστε τρεις στήλες τιμών στο Excel. Το πρώτο θα αντιπροσωπεύει την ημερομηνία. Στο δεύτερο, πρέπει να εισαγάγετε τις τιμές των δεικτών - αυτό είναι το "γενική αγορά"βάσει της οποίας συγκρίνετε την τιμή beta. Στην τρίτη στήλη, εισαγάγετε τις τιμές του αποθέματος για το οποίο υπολογίζεται η τιμή beta.

Εισαγάγετε τα σχετικά δεδομένα στο υπολογιστικό φύλλο. Προσπαθήστε να ξεκινήσετε με μηνιαία διαστήματα. Επιλέξτε μια ημερομηνία - για παράδειγμα, την αρχή του μήνα - και εισαγάγετε την τιμή που αντιστοιχεί στον δείκτη χρηματιστηρίου (όπως το Ibovespa, για παράδειγμα) και την τιμή της μετοχής εκείνη την ημέρα. Δοκιμάστε να βάλετε τις τελευταίες ημερομηνίες, ίσως να επεκταθούν σε ένα ή δύο χρόνια στο παρελθόν. Σημειώστε την τιμή του δείκτη και την τιμή της μετοχής σε κάθε ημερομηνία.

- Όσο μεγαλύτερο είναι το χρονικό παράθυρο που επιλέγεται, τόσο ακριβέστερος θα γίνει ο υπολογισμός beta. Η ιστορική τιμή ποικίλλει καθώς αναλύετε για μεγαλύτερο χρονικό διάστημα.

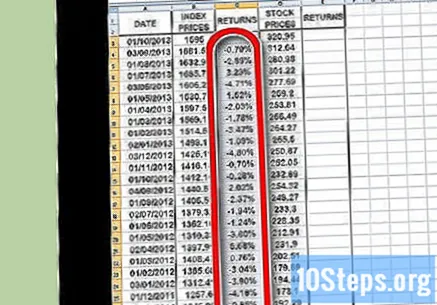

Δημιουργήστε δύο στήλες επιστροφής στα δεξιά των στηλών τιμών. Μια στήλη θα χρησιμοποιηθεί για αποδόσεις δείκτη, ενώ η δεύτερη στήλη θα χρησιμοποιηθεί για αποδόσεις μετοχών. Θα χρησιμοποιήσετε έναν τύπο Excel για να προσδιορίσετε τις επιστροφές που θα διδαχθούν στο επόμενο βήμα.

Ξεκινήστε να υπολογίζετε τις αποδόσεις για το δείκτη χρηματιστηρίου. Στο δεύτερο κελί της στήλης για την επιστροφή ευρετηρίου, εισαγάγετε ένα (ίσο σύμβολο). Με το δρομέα του ποντικιού, κάντε κλικ στο Δευτέρα κελί στήλης του ευρετηρίου και εισαγάγετε ένα (σύμβολο μείον) και, στη συνέχεια, κάντε κλικ στο πρώτο κελί της στήλης ευρετηρίου. Πληκτρολογήστε a (κάθετος) και μετά κάντε ξανά κλικ στο πρώτο κελί στη στήλη ευρετηρίου. Τύπος ⏎ Επιστροφή ή ↵ Εισαγάγετε να συνεχίσει.

- Δεδομένου ότι η επιστροφή είναι ένας σαφής υπολογισμός στο περασμα του χρονου, δεν θα εισαγάγετε καμία πληροφορία στο πρώτο κελί, το οποίο θα πρέπει να είναι κενό. Απαιτούνται τουλάχιστον δύο σημεία δεδομένων για τον σωστό υπολογισμό, γι 'αυτό πρέπει να ξεκινήσετε με το δεύτερο κελί της στήλης επιστροφής ευρετηρίου.

- Εδώ, αφαιρείτε την πιο πρόσφατη τιμή από την παλαιότερη και, στη συνέχεια, διαιρείτε το αποτέλεσμα με την παλαιότερη τιμή. Με αυτόν τον τρόπο, επιτυγχάνεται το ποσοστό απώλειας ή κέρδους για τη συγκεκριμένη περίοδο.

- Η εξίσωση σας για τη στήλη επιστροφής θα καταλήξει να είναι σαν :.

Χρησιμοποιήστε τη συνάρτηση αντίγραφο για να επαναλάβετε τη διαδικασία για όλα τα σημεία δεδομένων στη στήλη τιμής δείκτη. Για να το κάνετε αυτό, κάντε κλικ στο μικρό τετράγωνο στην κάτω δεξιά γωνία του κελιού επιστροφής ευρετηρίου και σύρετέ το στα τελευταία δεδομένα. Βασικά, θα ζητήσετε από το Excel να αναπαράγει τον ίδιο τύπο (παραπάνω) σε καθένα από τα επιλεγμένα κελιά.

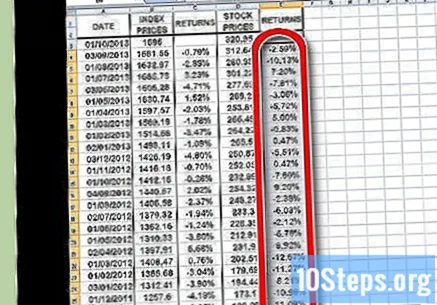

Επαναλάβετε την ίδια διαδικασία για τον υπολογισμό των αποδόσεων, αλλά αυτή τη φορά για το μεμονωμένο απόθεμα και όχι για το ευρετήριο. Αφού τελειώσετε, θα έχετε δύο στήλες, μορφοποιημένες ως ποσοστό, εμφανίζοντας τις αποδόσεις για το ευρετήριο μετοχών και το μεμονωμένο απόθεμα.

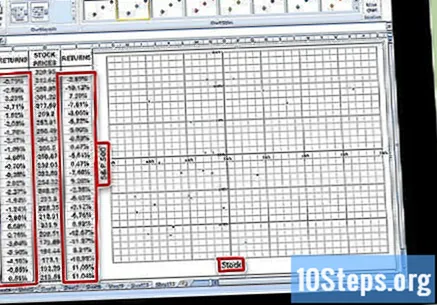

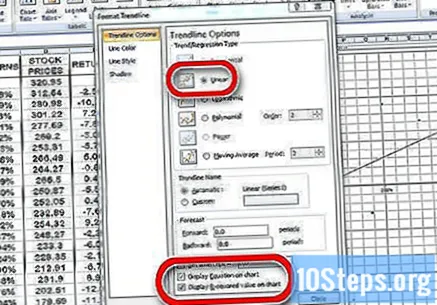

Εμφάνιση των δεδομένων ως γράφημα. Επισημάνετε όλα τα δεδομένα στις δύο στήλες των επιστροφών και πατήστε το κουμπί Χάρτες στο Excel. Ορίστε μία από τις επιλογές στο X Y (Scatter). Δώστε στον άξονα το όνομα του ευρετηρίου που χρησιμοποιείται (όπως "Ibovespa", για παράδειγμα) και στον άξονα το όνομα της ενέργειας που αναλύεται.

Επίσης, τοποθετήστε μια γραμμή τάσης στο scatterplot σας. Για να το κάνετε αυτό, μπορείτε να μεταβείτε στην Προσθήκη στοιχείου γραφήματος → {Trend Line} και να κάνετε μια μη αυτόματη καταχώριση. Θυμηθείτε να εμφανίσετε την εξίσωση στο γράφημα, καθώς και την τιμή.

- Επιλέξτε μια γραμμική γραμμή τάσης, όχι έναν πολυωνυμικό ή κινούμενο μέσο όρο.

- Η εμφάνιση της εξίσωσης στο γράφημα, καθώς και η τιμή, θα εξαρτηθεί από την έκδοση του Excel που έχετε στη διάθεσή σας. Στις πιο πρόσφατες εκδόσεις, απλώς μεταβείτε στη Γρήγορη διάταξη και βρείτε τη διάταξη που εμφανίζει ήδη αυτές τις μεταβλητές.

- Σε παλαιότερες εκδόσεις, μεταβείτε στα Εργαλεία γραφημάτων → Μορφή → Στοιχεία γραφήματος → Διάταξη → Γραμμή τάσης.

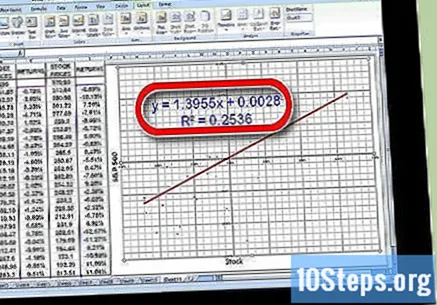

Προσδιορίστε τον συντελεστή για την τιμή στην εξίσωση γραμμής τάσης. Θα είναι γραμμένο με τη μορφή. Ο συντελεστής, σε αυτήν την περίπτωση, αντιπροσωπεύει την έκδοση beta.

- Η τιμή υποδηλώνει τη σχέση διακύμανσης μεταξύ των αποδόσεων των αποθεμάτων και των αποδόσεων της αγοράς γενικά. Μια υψηλή τιμή, όπως, δείχνει ότι υπάρχει μεγάλη διακύμανση μεταξύ των δύο. Μια χαμηλή τιμή, όπως, δείχνει ότι η διακύμανση μεταξύ των δύο είναι μικρότερη.

Μέθοδος 4 από 4: Κατανόηση του βήτα

Μάθετε πώς να ερμηνεύετε την έκδοση beta. Αυτή η μεταβλητή αντιπροσωπεύει τον κίνδυνο, σε σχέση με την αγορά στο σύνολό της, που ένας επενδυτής αναλαμβάνει ότι κατέχει ένα συγκεκριμένο απόθεμα. Αυτός είναι ο λόγος για τον οποίο πρέπει να συγκρίνετε τις αποδόσεις σε ένα απόθεμα με εκείνες ενός δείκτη. Το ευρετήριο είναι η αναφορά στην οποία βασίζεται. Ο κίνδυνος ενός δείκτη καθορίζεται σε. Μια τιμή beta κάτω μέρος a δείχνει ότι το απόθεμα είναι λιγότερο ριψοκίνδυνο από το δείκτη με τον οποίο συγκρίνεται. Μια τιμή beta πιο ψηλά a, με τη σειρά του, δείχνει ότι το απόθεμα είναι πιο επικίνδυνο από το δείκτη σύγκρισης.

- Κοιτάξτε αυτό το παράδειγμα: Ας υποθέσουμε ότι ο Γερμανικός εξολοθρευτής beta «Gino» ορίζεται στο. Σε σύγκριση με το βασικό δείκτη Ibovespa, το βασικό σημείο αναφοράς, είναι μια ενέργεια με Ήμισυ ο κίνδυνος που παρουσιάζεται. Εάν η Ibovespa πέσει, η τιμή του μεριδίου «Gino» θα μειωθεί μόνο.

- Σε ένα άλλο παράδειγμα, φανταστείτε ότι η Κηδεία του Francis έχει beta ίση με αυτήν σε σύγκριση με την Ibovespa. Εάν ο δείκτης Ibovespa πέσει, η τιμή της μετοχής του Francis θα μειωθεί περαιτέρω, δηλαδή περίπου.

Να γνωρίζετε ότι ο κίνδυνος σχετίζεται συνήθως με την απόδοση. Υψηλός κίνδυνος, υψηλή ανταμοιβή. Χαμηλός κίνδυνος, χαμηλή ανταμοιβή. Ένα απόθεμα με χαμηλή τιμή beta δεν χάνει όσο το Ibovespa το φθινόπωρο, αλλά ούτε θα κερδίσει τόσο πολύ σε μια ανοδική στιγμή. Από την άλλη πλευρά, ένα απόθεμα με υψηλότερο beta θα χάσει περισσότερα από το Ibovespa, αλλά, από την άλλη πλευρά, θα κερδίσει επίσης περισσότερα.

- Για παράδειγμα, ας υποθέσουμε ότι η Υπηρεσία Εξόρυξης Δηλητηριάσεων Veneta έχει μια έκδοση beta Όταν το χρηματιστήριο πυροβολεί ο Vermeer κερδίζει μόνο. Όμως, εάν υπάρχει πτώση, το απόθεμα θα πέσει μόνο.

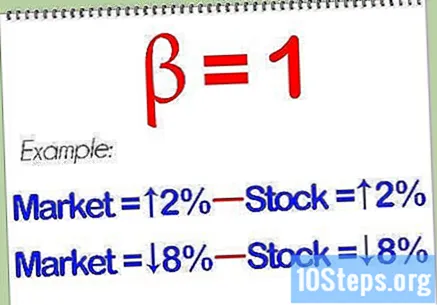

Ένα απόθεμα με beta ίσο με είναι πιθανό να κινηθεί παράλληλα με την αγορά. Εάν κάνετε τους υπολογισμούς και προσδιορίσετε ότι το απόθεμα που αναλύεται έχει τιμή beta, αυτό δείχνει ότι δεν θα είναι περισσότερο ή λιγότερο επικίνδυνο από το σημείο αναφοράς. Εάν η αγορά ανεβεί, το απόθεμα θα αυξηθεί. Εάν η αγορά μειωθεί, το απόθεμα θα μειωθεί επίσης.

Για μεγαλύτερη διαφοροποίηση, αποκτήστε μετοχές υψηλής και χαμηλής beta στο χαρτοφυλάκιό σας. Ένας καλός συνδυασμός αποθεμάτων με ποικιλία δεικτών μπορεί να σας βοηθήσει να ξεπεράσετε τυχόν απρόβλεπτα γεγονότα που προκύπτουν σε κάποιο σημείο της αγοράς. Φυσικά, καθώς τα αποθέματα με χαμηλή τιμή beta τείνουν να υποαποδίδουν την αγορά συνολικά σε περιόδους υψηλού, αυτό το μείγμα σημαίνει επίσης ότι οι καλύτερες στιγμές δεν θα γίνουν αισθητές τόσο έντονα.

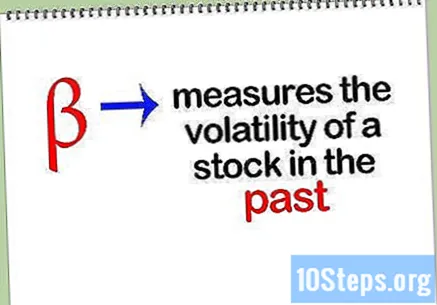

Κατανοήστε ότι, όπως και με τα περισσότερα εργαλεία οικονομικής κερδοσκοπίας, ο δείκτης beta δεν είναι σε θέση να προβλέψει το μέλλον. Μετρά απλώς την προηγούμενη μεταβλητότητα ενός αποθέματος. Είναι δυνατόν να προβλεφθεί αυτή η αστάθεια στο μέλλον, αλλά δεν θα λειτουργεί πάντα. Ο δείκτης beta ενός αποθέματος μπορεί να αλλάξει δραματικά από το ένα έτος στο άλλο, γι 'αυτό μπορεί να χρησιμεύσει ως ένα λογικό εργαλείο πρόγνωσης.

Συμβουλές

- Σημειώστε ότι η κλασική θεωρία συνδιακύμανσης ενδέχεται να μην ισχύει, καθώς οι οικονομικές χρονολογικές σειρές δεν έχουν επαρκώς ισορροπημένο βάρος. Στην πραγματικότητα, η τυπική απόκλιση και ο μέσος όρος στην υποκείμενη κατανομή ενδέχεται να μην υπάρχουν ακόμη! Ίσως μια τροποποίηση να χρησιμοποιεί εξάπλωση και τα μέσα τεταρτημόρια αντί των τυπικών τιμών μπορεί να λειτουργούν καλύτερα.

- Η τιμή beta αναλύει τη μεταβλητότητα ενός αποθέματος για μια δεδομένη περίοδο χωρίς να εξετάσει εάν η αγορά ανέβαινε ή πέφτει. Όπως και σε άλλα θεμελιώδη σημεία των δράσεων, η προηγούμενη απόδοση υπό ανάλυση δεν εγγυάται πώς θα συμπεριφέρεται στο μέλλον.

Προειδοποιήσεις

- Η τιμή beta από μόνη της δεν μπορεί να προσδιορίσει ποια από τις δύο μετοχές είναι η πιο επικίνδυνη εάν το απόθεμα με την υψηλότερη μεταβλητότητα έχει τη μικρότερη συσχέτιση των αποδόσεών του σε σύγκριση με το απόθεμα με τη μικρότερη μεταβλητότητα και την υψηλότερη συσχέτιση των αποδόσεων από την αγορά.