Συγγραφέας:

Laura McKinney

Ημερομηνία Δημιουργίας:

3 Απρίλιος 2021

Ημερομηνία Ενημέρωσης:

16 Ενδέχεται 2024

Περιεχόμενο

Σε αυτό το άρθρο: Κατανόηση του κενού απόκτησης

Η ζημιά απόκτησης είναι ένας τύπος άυλου αγαθού που αυξάνεται όταν μια εταιρεία αποκτά το σύνολο των μετοχών μιας άλλης επιχείρησης. Δεδομένου ότι οι εξαγορές δημιουργούνται για την αύξηση της αξίας μιας συγχωνευθείσας εταιρείας, η τιμή αγοράς της εταιρείας συχνά υπερβαίνει τη συνολική αξία της αγοράς της εξαγορασθείσας εταιρείας. Αυτή η διαφορά μεταξύ της αγοραίας αξίας και της τιμής αγοράς ονομάζεται υπεραξία και είναι απαραίτητη για τη διατήρηση του υπολοίπου των λογαριασμών της μητρικής εταιρείας. Η εκμάθηση της λογιστικής απόκλισης θα σας επιτρέψει να καταγράψετε σωστά τις εξαγορές στον ισολογισμό.

στάδια

Μέρος 1 Κατανόηση της απόκλισης απόκτησης

-

Γνωρίστε τη διαφορά ανάμεσα σε ένα απτό και άυλο αγαθό. Το κενό απόκτησης θεωρείται άυλο αγαθό. Σε αντίθεση με τα ενσώματα περιουσιακά στοιχεία που είναι ακίνητα, μηχανήματα ή οχήματα, τα άυλα περιουσιακά στοιχεία είναι περιουσιακά στοιχεία που δεν μπορούν να επηρεαστούν, όπως εμπορικά σήματα, δικαιώματα πνευματικής ιδιοκτησίας, διπλώματα ευρεσιτεχνίας ή εμπορικά σήματα.- Στη λογιστική, τα ενσώματα και άυλα αγαθά καταχωρούνται στον ισολογισμό, καθώς και τα δύο είδη αγαθών έχουν αξία.

-

Υπολογίστε τη λογιστική αξία της εταιρείας. Για να κατανοήσετε την έννοια του κενού απόκτησης, πρέπει να κατανοήσετε τη λογιστική αξία. Η λογιστική αξία είναι η αξία των υλικών αγαθών μιας εταιρείας μείον τα χρέη της εταιρείας. Ονομάζεται λογιστική αξία επειδή είναι η αξία της επιχείρησης που αναγνωρίζεται στον ισολογισμό.- Για παράδειγμα, υποθέστε ότι τα ενσώματα πάγια μιας εταιρείας ανέρχονται σε 2 εκατομμύρια ευρώ και τα άυλα αγαθά αξίας 500.000 ευρώ και χρέη 1 εκατομμυρίου ευρώ. Αυτό σημαίνει ότι η λογιστική αξία ισούται με 1 εκατομμύριο ευρώ (2 εκατομμύρια ενσώματα πάγια μείον 1 εκατομμύριο χρέη).

- Η αξία της περιουσίας μιας επιχείρησης ισούται με το αρχικό της κόστος.

- Σημειώστε ότι η λογιστική αξία μιας επιχείρησης δεν είναι απαραίτητα ίση με την αγοραία αξία (που ονομάζεται επίσης δίκαιη αξία) της επιχείρησης ή τι θα ήταν διατεθειμένη να πληρώσει η αγορά. Για παράδειγμα, η εταιρεία στην περίπτωσή μας έχει λογιστική αξία 1 εκατομμύριο ευρώ, αλλά η αγορά θα ήταν διατεθειμένη να πληρώσει 3 εκατομμύρια ευρώ.

-

Μάθετε τον ορισμό του κενού απόκτησης. Όταν η εταιρεία αγοράζεται πίσω, η υπεραξία ισούται με τη διαφορά μεταξύ της τιμής αγοράς και της εύλογης αξίας της εταιρείας. Η εύλογη αξία είναι η εκτιμώμενη αγοραία αξία ενός αγαθού, αλλά για το παράδειγμα αυτό υποθέτουμε ότι η εύλογη αξία είναι ίση με τη λογιστική αξία.- Για παράδειγμα, ας υποθέσουμε ότι η Εταιρεία Α θέλει να αγοράσει την Εταιρεία Β σε 1 εκατομμύριο δολάρια. Ας υποθέσουμε ότι η λογιστική αξία της εταιρείας Β είναι 500.000 ευρώ. Δεδομένου ότι η υπεραξία ισούται με τη διαφορά μεταξύ της τιμής αγοράς και της λογιστικής αξίας, το κενό αγοράς σε αυτήν την περίπτωση θα είναι 500.000 ευρώ.

- Το κενό απόκτησης ενδέχεται να υπάρχει για διάφορους λόγους. Μια εταιρεία μπορεί να είναι πρόθυμη να πληρώσει περισσότερο από τη λογιστική αξία, επειδή η εν λόγω εταιρεία πραγματοποιεί είτε ένα μεγάλο περιθώριο κέρδους είτε έχει μελλοντική αύξηση κέρδους ή ένα πολύ μεγάλο ανταγωνιστικό πλεονέκτημα.

Μέρος 2 Λογαριασμός για το κενό απόκτησης

-

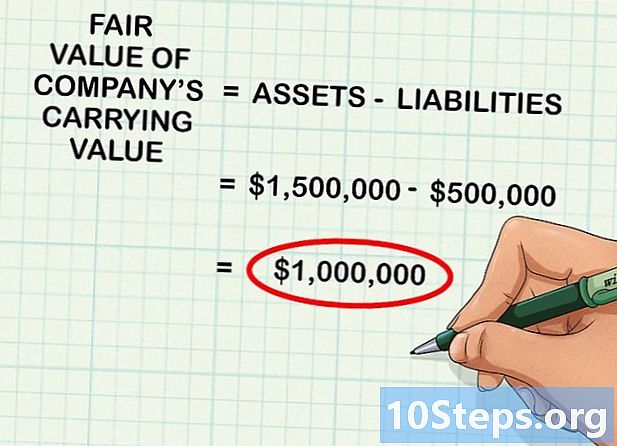

Προσδιορίστε την εύλογη αξία της περιουσίας της εταιρείας. Όπως αναφέρθηκε παραπάνω, η λογιστική αξία μιας εταιρείας δεν είναι πάντα ίση με την εύλογη αξία (ή την αξία εκτίμησης που κάποιος στην αγορά θα ήταν διατεθειμένος να πληρώσει για την εταιρεία). Το πρώτο βήμα είναι να εξετάσει τη λογιστική αξία της επιχείρησης (ή περιουσιακά στοιχεία μείον χρέος) και να καθορίσει την εύλογη αξία.- Για παράδειγμα, η λογιστική αξία της εταιρείας για πώληση είναι 1 εκατ. Ευρώ. Ωστόσο, δεδομένων των ισχυρών συνθηκών της αγοράς, η εύλογη αξία θα ήταν ελαφρώς υψηλότερη από 1,5 εκατομμύρια ευρώ. Αυτό σημαίνει ότι οι άνθρωποι θα πληρώσουν 1,5 εκατομμύρια ευρώ για αυτά τα 1 εκατομμύριο ευρώ αγαθών.

- Ο υπολογισμός της εύλογης αξίας είναι γενικά πολύ σύνθετος και απαιτεί αρκετές βασικές γνώσεις και συνεπώς η εύλογη αξία μιας επιχείρησης υπολογίζεται συχνά από πιστοποιημένο επαγγελματία όπως λογιστή ή οικονομικό αναλυτή.

- Γενικά, ο υπολογισμός της εύλογης αξίας απαιτεί γνώση της τιμής πώλησης άλλων αγαθών ή παρόμοιων επιχειρήσεων. Μία από τις προσεγγίσεις είναι ο υπολογισμός του μέσου όρου των παρόμοιων εταιρειών που τίθενται προς πώληση και, στη συνέχεια, η αξία της εταιρείας που πρόκειται να αγοραστεί πάνω από αυτή τη μέση τιμή, ανάλογα με την ποιότητα της εταιρείας.

- Σε αυτό το άρθρο, ο όρος εύλογη αξία χρησιμοποιείται με την έννοια του αξία της αγοράς.

-

Συγκεντρώστε τις αξίες όλων των αγαθών που αποκτήθηκαν. Αφού καθορίσετε την εύλογη αξία των αγαθών, μπορείτε να τα προσθέσετε. Για παράδειγμα, υποθέστε ότι η εταιρεία που πρόκειται να αποκτηθεί έχει 200.000 ευρώ ενσώματου κεφαλαίου, 500.000 ευρώ μετρητά και 800.000 ευρώ αποθέματος.- Η εύλογη αξία των περιουσιακών στοιχείων της εταιρείας θα είναι τότε 1,5 εκατομμύρια ευρώ.

-

Αφαιρέστε την αξία των χρεών της εταιρείας από τα περιουσιακά στοιχεία. Αν η εταιρεία έχει χρέη 500.000 ευρώ και τα αφαιρέσετε από περιουσιακά στοιχεία 1,5 εκατ. Ευρώ, θα λάβετε το ποσό της εύλογης αξίας της λογιστικής αξίας της εταιρείας που θα ανερχόταν σε 1 εκατ. Ευρώ.- Απλώς σημαίνει ότι αν αφαιρέσετε τις υποχρεώσεις του ενεργητικού της εταιρείας για να αποκτήσετε τη λογιστική αξία και καθορίσετε τι θα πληρώσει θεωρητικά η αγορά για αυτά τα περιουσιακά στοιχεία, το αποτέλεσμα στην περίπτωση αυτή θα ήταν 1 εκατομμύριο ευρώ.

-

Αφαίρεση της εύλογης αξίας της τιμής απόκτησης για τον υπολογισμό της υπεραξίας. Το κενό απόκτησης ορίζεται ως η διαφορά μεταξύ της εύλογης αξίας και της λογιστικής αξίας της επιχείρησης. Για να υπολογίσετε την υπεραξία, απλά αφαιρέστε το συνολικό ενεργητικό από την τιμή αγοράς της εταιρείας. Το αποτέλεσμα είναι πάντα ένας θετικός αριθμός.- Για παράδειγμα, ας υποθέσουμε ότι μια εταιρεία αγοράζει μια άλλη εταιρεία στα 1.000.000 ευρώ. Εάν η εύλογη αξία της εξαγορασθείσας εταιρείας είναι 800.000 ευρώ, τότε το ποσό της απόκτησης απόκτησης θα είναι 200.000 ευρώ (1.000.000 - 800.000).

-

Καταγράψτε την εργασία στο περιοδικό για να υπολογίσετε την απόκτηση. Μόλις προσδιορίσετε την τιμή του χάσματος, ανοίξτε το λογισμικό που χρησιμοποιείτε για να εισαγάγετε τις κατάλληλες λειτουργίες στο αρχείο καταγραφής.- Συνεχίζοντας με το παραπάνω παράδειγμα, η εταιρεία θα πιστώσει τον λογαριασμό του αποκτηθέντος ακινήτου αξίας 800.000 ευρώ, θα πιστώσει το λογαριασμό του κενού αγοράς 200.000 ευρώ και στη συνέχεια θα χρεώσει τον λογαριασμό μετρητών 1.000.000 ευρώ. Το κενό απόκτησης είναι ένα άυλο αγαθό στον ισολογισμό.

- Αυτές οι σειρές εγγραφών αντιπροσωπεύουν εισροή € 800.000 σε στοιχεία ενεργητικού του ισολογισμού, εισροή € 200.000 στο λογαριασμό εκχώρησης απόκτησης και εκροή μετρητών € 1 εκατ., Γεγονός που αντανακλά την απόκτηση της εταιρείας.

-

Ελέγξτε την υποτίμηση του κενού απόκτησης κάθε χρόνο. Κάθε χρόνο, πρέπει να ελέγχεται η απομείωση του κενού αγοράς για να διαπιστωθεί εάν υπάρχει απώλεια αξίας. Απομείωση προκύπτει όταν συμβαίνει κάτι κακό στην επιχείρηση, με αποτέλεσμα να μειώνεται η εύλογη αξία των στοιχείων του ενεργητικού κάτω από τη λογιστική αξία. Όταν συμβεί αυτό, η αξία της διαφοράς μεταξύ της εύλογης αξίας και της λογιστικής αξίας πρέπει να αφαιρεθεί από την υπεραξία.- Για παράδειγμα, υποθέστε ότι αγοράσατε την επιχείρηση σε 1,5 εκατομμύρια ευρώ με αποκεφαλαιοποίηση 500.000 ευρώ και λογιστική αξία 1 εκατομμύριο ευρώ. Εάν οι πωλήσεις πέσουν δραματικά, αυτές οι εκμεταλλεύσεις δεν θα έχουν πλέον αξία 1 εκατομμύριο. Εάν η εύλογη αξία μειωθεί σε 800.000, πρέπει να μειώσετε την υπεραξία κατά 200.000 για να αντικατοπτρίσετε τη μείωση της αξίας των περιουσιακών στοιχείων.

-

Καταγράψτε τη συναλλαγή που αντιστοιχεί στην υποτίμηση του κενού αποτίμησης στην εφημερίδα. Εάν το κενό αγοράς υποτιμηθεί, η λειτουργία του πρέπει να εμφανίζεται στην εφημερίδα. Για να καταχωρήσετε τη συναλλαγή, πιστώστε το λογαριασμό απομείωσης με την αξία απόσβεσης και χρεώστε τη διαφορά από την αγορά με το ίδιο ποσό. Αυτό αντιπροσωπεύει μείωση του κενού απόκτησης με τη χρήση του λογαριασμού απομείωσης ως λογαριασμού αντισυμβαλλομένου για στοιχεία ενεργητικού.