Περιεχόμενο

Άλλες ενότητεςΗ λογιστική, μια σχολαστική καταγραφή των χρηματοοικονομικών συναλλαγών, είναι μια κρίσιμη διαδικασία που απαιτείται για την επιτυχία των επιχειρήσεων τόσο των μεγάλων όσο και των μικρών. Ενώ οι μεγάλες επιχειρήσεις συνήθως θα απασχολούν ένα αρκετά μεγάλο λογιστικό τμήμα με πολλούς υπαλλήλους (καθώς και να κάνουν επιχειρήσεις με ξεχωριστή εταιρεία ελέγχου), οι μικρότερες επιχειρήσεις μπορούν να απασχολούν μόνο λογιστή. Σε μια επιχείρηση ενός ατόμου, ο ιδιοκτήτης της επιχείρησης μπορεί να χρειαστεί να χειριστεί τους ίδιους τους λογαριασμούς, χωρίς τη βοήθεια ενός λογιστή. Είτε προσπαθείτε να διαχειριστείτε τα δικά σας οικονομικά είτε ενδιαφέρεστε να βρείτε εργασία ως λογιστής για την επιχείρηση άλλου ατόμου, η εκμάθηση των βασικών λογιστικών στοιχείων μπορεί να σας βοηθήσει να ξεκινήσετε.

Βήματα

Μέρος 1 από 4: Ανάπτυξη ισχυρότερων λογιστικών δεξιοτήτων

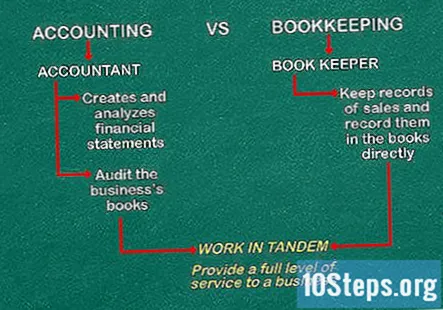

Κατανοήστε τη διαφορά μεταξύ λογιστικής και λογιστικής. Η λογιστική και η λογιστική είναι όροι που χρησιμοποιούνται συχνά εναλλακτικά. Ωστόσο, οι δεξιότητες και οι ευθύνες που απαιτούνται από το καθένα είναι κάπως διαφορετικές. Γενικά, οι λογιστές τηρούν αρχεία πωλήσεων και τα καταγράφουν απευθείας στα βιβλία. Κάνουν την καθημερινή δουλειά για να βεβαιωθούν ότι κάθε δολάριο που κάνει και δαπανά η επιχείρηση καταγράφεται. Ένας λογιστής, από την άλλη πλευρά, δημιουργεί και αναλύει οικονομικές καταστάσεις και μπορεί επίσης να ελέγξει τα βιβλία της επιχείρησης για να εξασφαλίσει την ακρίβεια και την ορθή αναφορά.- Οι λογιστές και οι λογιστές μπορούν να συνεργαστούν για να παρέχουν ένα πλήρες επίπεδο υπηρεσιών σε μια επιχείρηση.

- Σε πολλές περιπτώσεις, η διάκριση μεταξύ των δύο επισημοποιείται με επαγγελματικό πτυχίο, κρατική πιστοποίηση ή βιομηχανική οργάνωση.

Εξοικειωθείτε με δημιουργία υπολογιστικών φύλλων. Το Microsoft Excel ή άλλο λογισμικό υπολογιστικού φύλλου είναι ανεκτίμητο για τους λογιστές, καθώς σας βοηθούν να παρακολουθείτε αριθμούς σε ένα γράφημα ή να πραγματοποιείτε υπολογισμούς για να δημιουργήσετε ένα λογιστικό υπολογιστικό φύλλο. Ακόμα κι αν γνωρίζετε τα βασικά, μπορείτε πάντα να μαθαίνετε και να μαθαίνετε ενδιάμεσες ή προχωρημένες δεξιότητες για τη δημιουργία υπολογιστικών φύλλων, γραφημάτων και γραφημάτων.

Διαβάστε βιβλία για τη λογιστική. Επισκεφτείτε την τοπική βιβλιοθήκη σας για να βρείτε βιβλία σχετικά με τη λογιστική ή αγοράστε ένα βιβλίο από τον πωλητή βιβλίων της επιλογής σας. Αναζητήστε βιβλία αρχικού επιπέδου από συγγραφείς που έχουν εμπειρία στη λογιστική, καθώς αυτά τα βιβλία θα είναι πιο πιθανό να περιέχουν ερευνητικές πληροφορίες.- Εισαγωγή στη Λογιστική, από τους Pru Marriott, JR Edwards και Howard J Mellett, είναι ένα ευρέως χρησιμοποιούμενο εισαγωγικό εγχειρίδιο που θεωρείται εξαιρετικό εκκινητή τόσο για γενικούς εκπαιδευτικούς σκοπούς όσο και για μαθητές που σκοπεύουν να ειδικευτούν στη λογιστική.

- Λογιστική κολλεγίων: Μια προσέγγιση σταδιοδρομίας από την Cathy J. Scott είναι ένα ευρέως χρησιμοποιούμενο εγχειρίδιο κολλεγίων για μαθήματα λογιστικής και οικονομικής διαχείρισης. Το βιβλίο έχει επίσης την επιλογή να συνοδεύεται από ένα CD-ROM Quickbooks Accounting που μπορεί να είναι πολύτιμο για τους επίδοξους λογιστές.

- Οικονομικές καταστάσεις: Ένας βήμα προς βήμα οδηγός για την κατανόηση και τη δημιουργία οικονομικών εκθέσεων από τον Thomas R. Ittelson είναι μια εισαγωγή με τις καλύτερες πωλήσεις στις οικονομικές εκθέσεις και μπορεί να είναι ένα καλό πρώτο βήμα για τους μαθητές που ενδιαφέρονται να εισέλθουν στον τομέα της λογιστικής.

Παρακολουθήστε ένα λογιστικό μάθημα. Μπορείτε πάντα να εξετάσετε μαθήματα στο τοπικό κολέγιο της κοινότητάς σας ή να παρακολουθήσετε online μαθήματα λογιστικής δωρεάν. Δοκιμάστε ιστότοπους όπως η Coursera ή άλλες διαδικτυακές πλατφόρμες εκπαίδευσης για να βρείτε δωρεάν μαθήματα που διδάσκονται από διακεκριμένους επαγγελματίες στον τομέα της λογιστικής.

- Δεν μπορούν να μάθουν όλα όσα χρειάζονται για να είναι σπουδαίοι λογιστές σε ένα μάθημα.

- Οι ισχυρές ικανότητες ανάλυσης και επίλυσης προβλημάτων είναι σημαντικές, ώστε να μπορείτε να αναπτύξετε οικονομικές καταστάσεις, να κατανοήσετε αριθμούς και να κάνετε προβλέψεις από αυτές τις οικονομικές καταστάσεις, αλλά οι καλές διαπροσωπικές δεξιότητες είναι επίσης απαραίτητες για όταν εργάζεστε σε ομάδες.

Μέρος 2 από 4: Εξάσκηση βασικών λογιστικών

Κατανοήστε τη λογιστική διπλής εισόδου. Οι λογιστές πραγματοποιούν δύο ή περισσότερες εγγραφές για κάθε συναλλαγή που καταγράφεται από την επιχείρηση. Αυτοί μπορούν να θεωρηθούν ως αύξηση σε έναν ή περισσότερους λογαριασμούς και ταυτόσημη μείωση σε έναν ή περισσότερους άλλους λογαριασμούς. Για παράδειγμα, μια πληρωμή που πραγματοποιήθηκε για μια πώληση που πραγματοποιήθηκε προηγουμένως με πίστωση θα είχε ως αποτέλεσμα την αύξηση του λογαριασμού μετρητών και τη μείωση των εισπρακτέων λογαριασμών (χρήματα που οφείλονται στην επιχείρηση από πελάτες που αγόρασαν αντικείμενα με πίστωση αλλά δεν έχουν ακόμη πληρώσει). Αυτές οι εγγραφές γίνονται για το ίδιο ποσό (το ποσό της πώλησης).

- Προσέξτε να μην βασίζεστε πάρα πολύ στο λογισμικό σας για να κάνετε τις καταχωρίσεις ημερολογίου στο πίσω μέρος, γιατί αν δεν καταλαβαίνετε την καταχώριση του ημερολογίου πίσω από ένα λάθος, είναι δύσκολο να διορθώσετε. Κάθε φορά που οτιδήποτε πηγαίνει σε ένα οικονομικό δελτίο, πρέπει να υπάρχει εγγραφή στο περιοδικό

Εξασκηθείτε στην καταγραφή χρεώσεων και πιστώσεων. Όταν δημιουργούνται διπλές εγγραφές, γίνονται με τη μορφή χρεώσεων και πιστώσεων. Αυτά αντιπροσωπεύουν εάν ορισμένοι λογαριασμοί αυξάνονται ή μειώνονται από μια συναλλαγή. Η χρήση τους είναι σχετικά αν θυμάστε δύο πράγματα:

- Χρέωση σημαίνει ότι η εγγραφή πηγαίνει στην αριστερή πλευρά του λογαριασμού t και η πίστωση σημαίνει ότι πρέπει να χρησιμοποιήσετε τη δεξιά πλευρά. Αυτό αναφέρεται σε ένα τυπικό περιοδικό t-account στο οποίο γίνονται εγγραφές και στις δύο πλευρές του κάθετου τμήματος του "T".

- Περιουσιακά στοιχεία = Υποχρεώσεις + Ίδια Κεφάλαια. Αυτή είναι η λογιστική εξίσωση. Απομνημονεύστε το πάνω απ 'όλα. Λειτουργεί ως ένα είδος οδηγού για χρεώσεις και πιστώσεις. Για το τμήμα που απομένει από τις χρεώσεις "=," αυξάνεται ο λογαριασμός και οι πιστώσεις τον μειώνουν. Για τη δεξιά πλευρά, το αντίθετο ισχύει.

- Αυτό σημαίνει ότι όταν χρεώνονται λογαριασμοί περιουσιακών στοιχείων, όπως μετρητά, αυξάνονται. Ωστόσο, όταν χρεώνονται λογαριασμοί ευθύνης, όπως λογαριασμοί πληρωτέοι, μειώνονται.

- Εξασκηθείτε με τον τρόπο με τον οποίο θα εισαγάγατε διαφορετικές κοινές συναλλαγές, όπως την πληρωμή του ηλεκτρικού λογαριασμού σας ή τη λήψη πληρωμής σε μετρητά από έναν πελάτη.

Ρυθμίστε και διατηρήστε ένα γενικό καθολικό. Το γενικό καθολικό είναι το σημείο όπου καταγράφεται η συναλλαγή διπλής εισόδου. Κάθε μεμονωμένη εγγραφή (οι διάφορες χρεώσεις και πιστώσεις στη συναλλαγή) γίνεται στον σχετικό λογαριασμό στο καθολικό. Έτσι, για μια πληρωμή λογαριασμού μετρητών, μια καταχώριση θα γίνει στον λογαριασμό μετρητών και μια άλλη, ξεχωριστή καταχώριση στον λογαριασμό δεδουλευμένων εξόδων. Αυτή η διαδικασία απλοποιείται πολύ όταν χρησιμοποιείτε λογιστικό λογισμικό, αλλά μπορεί επίσης να γίνει με το χέρι σχετικά απλά.

Διάκριση μεταξύ μετρητών και δεδουλευμένων. Μια συναλλαγή μετρητών είναι ο τύπος συναλλαγής που συμβαίνει όταν ένας πελάτης αγοράζει ένα πακέτο τσίχλας από το κατάστημα και λαμβάνετε την πληρωμή επί τόπου και, στη συνέχεια, τους δίνετε το κόμμι σε αντάλλαγμα. Τα δεδουλευμένα, από την άλλη πλευρά, λαμβάνουν υπόψη πράγματα όπως πίστωση, τιμολόγια και χρέωση, παρά άμεση πληρωμή κατά τη στιγμή της επιχείρησης, καθώς και άυλα περιουσιακά στοιχεία όπως η υπεραξία.

Μέρος 3 από 4: Εκμάθηση οικονομικών καταστάσεων

Μάθετε πώς δημιουργούνται οι οικονομικές καταστάσεις. Οι οικονομικές καταστάσεις αντικατοπτρίζουν την τρέχουσα οικονομική κατάσταση της επιχείρησης και τις οικονομικές της επιδόσεις κατά την τελευταία λογιστική περίοδο. Οι οικονομικές καταστάσεις δημιουργούνται από τις πληροφορίες που περιέχονται στο γενικό καθολικό. Στο τέλος της λογιστικής περιόδου, κάθε λογαριασμός αθροίζεται για να δημιουργήσει ένα δοκιμαστικό υπόλοιπο. Οι συνολικές χρεώσεις και πιστώσεις σε όλους τους λογαριασμούς πρέπει να είναι ίσες. Εάν δεν είναι, ο λογιστής πρέπει να ελέγξει εκ νέου τα υπόλοιπα κάθε λογαριασμού και να προβεί σε προσαρμογές ή διορθώσεις όπου είναι απαραίτητο.

- Όταν οι λογαριασμοί είναι προσαρμοσμένοι και σωστοί, ο λογιστής μπορεί να εισάγει περιλήψεις των πληροφοριών που περιέχονται σε αυτές στις οικονομικές καταστάσεις.

- Καθώς μελετάτε τις οικονομικές καταστάσεις, πρέπει να στοχεύσετε να είστε σε θέση να τις δημιουργήσετε μόνοι σας και να είστε σε θέση να προσδιορίσετε τι σημαίνουν όλοι οι αριθμοί σε μια συγκεκριμένη δήλωση.

Μάθετε πώς να δημιουργείτε μια κατάσταση λογαριασμού αποτελεσμάτων. Η κατάσταση λογαριασμού αποτελεσμάτων είναι η πιο βασική αρχή της λογιστικής. Καταγράφει τα περιθώρια κέρδους μιας εταιρείας για μια καθορισμένη χρονική περίοδο, που κυμαίνεται οπουδήποτε από μία εβδομάδα έως ένα έτος. Η κατάσταση λογαριασμού αποτελεσμάτων καθορίζεται από δύο παράγοντες: τα έσοδα της επιχείρησης και τα έξοδά της.

- Τα έσοδα είναι η εισροή μετρητών σε αντάλλαγμα αγαθών και υπηρεσιών που κερδίζονται με την πάροδο του χρόνου - αν και όχι απαραίτητα τα χρήματα που πραγματικά καταβλήθηκαν στην εταιρεία κατά τη διάρκεια αυτής της χρονικής περιόδου. Τα έσοδα μπορεί να περιλαμβάνουν συναλλαγές σε μετρητά καθώς και δεδουλευμένα. Εάν τα δεδουλευμένα περιλαμβάνονται στην κατάσταση λογαριασμού αποτελεσμάτων, τότε τα έσοδα μιας δεδομένης εβδομάδας ή μήνα λαμβάνουν υπόψη τα τιμολόγια και τους λογαριασμούς που στάλθηκαν κατά τη διάρκεια αυτής της περιόδου, ακόμη και αν τα χρήματα δεν θα εισπραχθούν μέχρι την επόμενη περίοδο της κατάστασης αποτελεσμάτων. Συνεπώς, οι δηλώσεις εισοδήματος αποσκοπούν στο να δείξουν πόσο κερδοφόρα ήταν μια επιχείρηση κατά τη διάρκεια αυτής της καταγεγραμμένης χρονικής περιόδου, όχι απαραίτητα πόσα χρήματα εισέπραξε μια επιχείρηση κατά τη διάρκεια αυτής της περιόδου.

- Τα έξοδα είναι οποιαδήποτε χρήση χρημάτων για την εταιρεία, είτε λόγω του κόστους των υλικών και των προμηθειών είτε της εργασίας / των μισθών. Όπως τα έσοδα, τα έξοδα αναφέρονται κατά τη χρονική περίοδο κατά την οποία πραγματοποιήθηκαν αυτά τα έξοδα, όχι απαραίτητα όταν η εταιρεία πλήρωσε αυτά τα έξοδα.

- Η αρχή της λογιστικής αντιστοίχισης απαιτεί από μια εταιρεία να ταιριάζει μαζί με τα σχετικά έξοδα και έσοδα, όποτε είναι δυνατόν, για να εξακριβωθεί η πραγματική κερδοφορία μιας εταιρείας κατά τη διάρκεια μιας δεδομένης χρονικής περιόδου.Σε μια επιτυχημένη επιχείρηση, αυτό θα πρέπει να έχει ως αποτέλεσμα μια σχέση αιτίας-αποτελέσματος, όπου, για παράδειγμα, οι αυξημένες πωλήσεις θα αυξήσουν τα έσοδα της εταιρείας, ενώ θα οδηγήσουν επίσης σε δαπάνες που σχετίζονται με τις επιχειρήσεις: αυξημένη ανάγκη αγοράς περισσότερων προμηθειών για το κατάστημα και αύξηση των εξόδων για προμήθειες πωλήσεων, εάν ισχύει.

Δημιουργήστε έναν ισολογισμό. Σε αντίθεση με μια κατάσταση λογαριασμού αποτελεσμάτων, η οποία αφορά μια χρονική περίοδο, ένας ισολογισμός μπορεί να θεωρηθεί ουσιαστικά ένα στιγμιότυπο της επιχείρησής σας σε ένα συγκεκριμένο χρονικό σημείο. Ο ισολογισμός έχει τρία σημαντικά στοιχεία: τα περιουσιακά στοιχεία, τις υποχρεώσεις της επιχείρησης και τα ίδια κεφάλαια του μετόχου ή του κατόχου σε μια δεδομένη χρονική στιγμή. Ίσως είναι χρήσιμο να σκεφτείτε ότι η εξίσωση του ισοζυγίου ως προς τα περιουσιακά στοιχεία μιας εταιρείας ισούται με τις υποχρεώσεις της εταιρείας συν τα ίδια κεφάλαια του ιδιοκτήτη / μετόχου. Με άλλα λόγια, αυτό που έχετε καθορίζεται πάντοτε από το τι οφείλετε, καθώς και από το τι είναι δικό σας.

- Τα περιουσιακά στοιχεία είναι αυτά που κατέχει μια εταιρεία. Μπορεί να είναι χρήσιμο να σκεφτούμε τα περιουσιακά στοιχεία ως όλους τους πόρους που έχει μια εταιρεία στη διάθεσή της: δηλαδή, τα οχήματα, τα μετρητά, τις προμήθειες και τον εξοπλισμό που διαθέτει μια εταιρεία σε αυτό το δεδομένο χρονικό σημείο. Τα περιουσιακά στοιχεία μπορούν να είναι απτά (εγκαταστάσεις, εξοπλισμός) και άυλα (διπλώματα ευρεσιτεχνίας, εμπορικά σήματα, καλή θέληση).

- Οι υποχρεώσεις είναι οποιοδήποτε ποσό που οφείλεται σε άλλους κατά τη δημιουργία του ισολογισμού. Οι υποχρεώσεις μπορεί να περιλαμβάνουν δάνεια που πρέπει να εξοφληθούν, τυχόν χρήματα που οφείλονται για προμήθειες που παρέχονται με πίστωση και τυχόν μισθούς που οφείλονται στους υπαλλήλους που δεν έχουν ακόμη πληρωθεί.

- Τα ίδια κεφάλαια είναι η διαφορά μεταξύ των περιουσιακών στοιχείων και των υποχρεώσεων. Ορισμένα κεφάλαια θεωρείται μερικές φορές ως «λογιστική αξία» μιας εταιρείας ή επιχείρησης. Εάν η εταιρεία είναι μια μεγάλη εταιρεία, τα ίδια κεφάλαια μπορεί να ανήκουν στους μετόχους. εάν η επιχείρηση ανήκει σε ένα άτομο, τότε τα ίδια κεφάλαια είναι ίδια κεφάλαια.

Δημιουργήστε μια κατάσταση ταμειακών ροών. Ουσιαστικά, μια κατάσταση ταμειακών ροών καθορίζει τον τρόπο δημιουργίας και χρήσης μετρητών από μια επιχείρηση, καθώς και τις επενδυτικές και χρηματοδοτικές δραστηριότητες αυτής της επιχείρησης, για μια καθορισμένη χρονική περίοδο. Η κατάσταση ταμειακών ροών προέρχεται κυρίως από τους ισολογισμούς μιας επιχείρησης και τις καταστάσεις εσόδων για την ίδια χρονική περίοδο.

Μέρος 4 από 4: Εκμάθηση των Αρχών της Λογιστικής

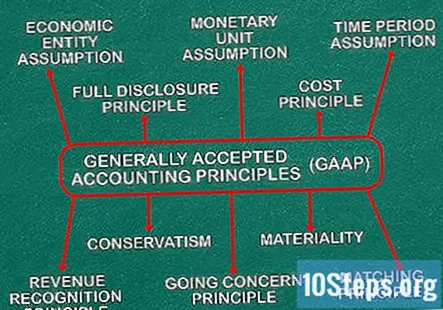

Ακολουθήστε τις γενικά αποδεκτές λογιστικές αρχές (GAAP). Οι βασικές αρχές που καθοδηγούν τις λογιστικές πρακτικές βασίζονται σε ένα σύνολο αρχών και παραδοχών που έχουν σχεδιαστεί για να εγγυώνται τη διαφάνεια και την ακεραιότητα σε όλες τις επιχειρηματικές συναλλαγές.

- Η υπόθεση οικονομικής οντότητας είναι η απαίτηση ότι ένας λογιστής που εργάζεται για μια μοναδική ιδιοκτησία (επιχείρηση όπου ένα άτομο κατέχει την εταιρεία) πρέπει να διατηρεί ξεχωριστό καθολικό για επιχειρηματικές συναλλαγές που δεν περιλαμβάνουν τα προσωπικά έξοδα ή συναλλαγές του ιδιοκτήτη της επιχείρησης.

- Η υπόθεση της νομισματικής μονάδας είναι η συμφωνία ότι η οικονομική δραστηριότητα, τουλάχιστον στις Ηνωμένες Πολιτείες, θα μετράται σε νόμισμα των ΗΠΑ και επομένως θα καταγράφεται μόνο η δραστηριότητα που μπορεί να μεταφραστεί σε νόμισμα των ΗΠΑ.

- Η υπόθεση χρονικής περιόδου είναι η συμφωνία ότι όλες οι επιχειρηματικές συναλλαγές θα εκπροσωπούνται σε διαφορετικά χρονικά διαστήματα και ότι αυτά τα διαστήματα θα καταγράφονται με ακρίβεια. Αυτά τα διαστήματα είναι συνήθως σχετικά σύντομα: τουλάχιστον μια ετήσια έκθεση γίνεται, αν και οι αναφορές γίνονται συχνά σε εβδομαδιαία διαστήματα σε πολλές εταιρείες. Η αναφορά πρέπει επίσης να προσδιορίσει πότε ξεκίνησε και έληξε το χρονικό διάστημα. Με άλλα λόγια, δεν αρκεί να συμπεριληφθεί η ημερομηνία της αναφοράς. ένας λογιστής πρέπει να διευκρινίσει σε αυτήν την έκθεση εάν η έκθεση αντιστοιχεί σε μία εβδομάδα, ένα μήνα, ένα οικονομικό τρίμηνο ή ένα έτος.

- Η αρχή κόστους αναφέρεται στο ποσό των χρημάτων που δαπανήθηκαν κατά τη στιγμή μιας δεδομένης συναλλαγής, χωρίς να ληφθεί υπόψη ο πληθωρισμός.

- Η Αρχή της Πλήρους Αποκάλυψης απαιτεί από τους λογιστές να αποκαλύπτουν σχετικές οικονομικές πληροφορίες σε οποιοδήποτε ενδιαφερόμενο μέρος, ιδίως επενδυτές και δανειστές. Αυτές οι πληροφορίες πρέπει να γνωστοποιούνται είτε στο σώμα μιας οικονομικής κατάστασης είτε στις σημειώσεις στο τέλος αυτής της κατάστασης.

- Η αρχή Going Concern υποθέτει ότι η εταιρεία θα παραμείνει σε λειτουργία για το άμεσο μέλλον και απαιτεί από τον λογιστή να αποκαλύψει οποιεσδήποτε πληροφορίες σχετικά με το συμβιβασμένο μέλλον ή κάποια αποτυχία μιας εταιρείας. Με άλλα λόγια, εάν ένας λογιστής πιστεύει ότι η εταιρεία θα χρεοκοπήσει στο άμεσο μέλλον, υποχρεούται να γνωστοποιήσει αυτές τις πληροφορίες σε επενδυτές και σε οποιοδήποτε άλλο ενδιαφερόμενο μέρος.

- Η Αρχή του Ταιριάσματος υποχρεώνει τα έξοδα να συνδυάζονται με έσοδα σε όλες τις οικονομικές εκθέσεις.

- Η Αρχή Αναγνώρισης Εσόδων είναι μια συμφωνία ότι τα έσοδα θα καταγράφονται ότι έχουν πραγματοποιηθεί κατά τη στιγμή της ολοκλήρωσης της συναλλαγής και όχι όταν τα χρήματα πραγματικά καταβάλλονται στην επιχείρηση.

- Η ουσία είναι μια κατευθυντήρια γραμμή που παρέχει στους λογιστές κάποιο βαθμό επαγγελματικής κρίσης για να καθορίσει εάν ένα συγκεκριμένο ποσό είναι ασήμαντο ή όχι για την έκθεση. Αυτό δεν σημαίνει ότι ένας λογιστής μπορεί να αναφέρει ανακριβώς. Αντιθέτως, εξετάζει την απόφαση ενός λογιστή να στρογγυλοποιήσει στο πλησιέστερο δολάριο, για παράδειγμα, στην αναφορά οικονομικών συναλλαγών μιας επιχείρησης.

- Ο συντηρητισμός είναι μια αρχή που συμβουλεύει ότι ένας λογιστής μπορεί να αναφέρει πιθανές απώλειες για μια επιχείρηση (στην πραγματικότητα, έχει την υποχρέωση να αναφέρει τέτοιες απώλειες), αλλά δεν μπορεί να αναφέρει πιθανά κέρδη ως πραγματικά κέρδη. Αυτό αποτρέπει τους επενδυτές να έχουν μια ανακριβή εικόνα της οικονομικής κατάστασης της εταιρείας.

Ακολουθήστε τους κανόνες και τα πρότυπα του Συμβουλίου Οικονομικών Λογιστικών Προτύπων. Το Συμβούλιο Οικονομικών Λογιστικών Προτύπων (FASB) έχει θεσπίσει εκτενείς κανόνες και πρότυπα που επιδιώκουν τελικά να διασφαλίσουν ότι τα ενδιαφερόμενα μέρη έχουν αξιόπιστες, ακριβείς πληροφορίες και ότι οι λογιστές εργάζονται ηθικά και αναφέρουν με ειλικρίνεια. Λεπτομερής διάταξη του εννοιολογικού πλαισίου της FASB βρίσκεται στον ιστότοπο της FASB.

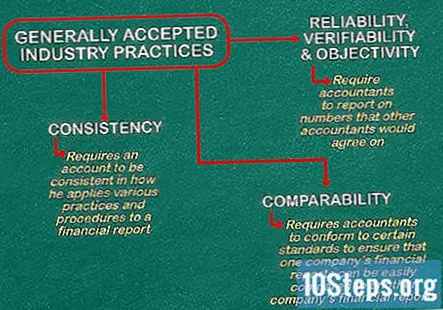

Ακολουθήστε τις γενικά αποδεκτές βιομηχανικές πρακτικές. Αυτές είναι οι προσδοκίες που έχουν οι λογιστές που εργάζονται από άλλους λογιστές, οι οποίοι βοηθούν στην καθοδήγηση του κλάδου. Περιλαμβάνουν:

- Οι αρχές αξιοπιστίας, επαλήθευσης και αντικειμενικότητας απαιτούν από τους λογιστές να αναφέρουν αριθμούς στους οποίους θα συμφωνούσαν άλλοι λογιστές. Αυτό είναι τόσο για την επαγγελματική αξιοπρέπεια του λογιστή όσο και για να διασφαλιστεί ότι τυχόν μελλοντικές συναλλαγές είναι δίκαιες και ειλικρινείς.

- Η συνέπεια απαιτεί έναν λογαριασμό να είναι συνεπής στον τρόπο με τον οποίο εφαρμόζει διάφορες πρακτικές και διαδικασίες σε μια οικονομική έκθεση. Εάν, για παράδειγμα, μια επιχείρηση αλλάξει την υπόθεση της ροής κόστους, ο λογιστής για αυτήν την επιχείρηση έχει την υποχρέωση να αναφέρει σχετικά με αυτήν την αλλαγή.

- Η συγκρισιμότητα απαιτεί από τους λογιστές να συμμορφώνονται με ορισμένα πρότυπα, όπως οι γενικά αποδεκτές λογιστικές αρχές (GAAP), για να διασφαλιστεί ότι οι οικονομικές εκθέσεις μιας εταιρείας μπορούν εύκολα να συγκριθούν με τις οικονομικές εκθέσεις μιας άλλης εταιρείας.

Ερωτήσεις και απαντήσεις κοινότητας

Πώς μπορώ να προσδιορίσω τι πρέπει να υπάρχει στον ισολογισμό και τι πρέπει να υπάρχει στην κατάσταση λογαριασμού αποτελεσμάτων;

Το υπόλοιπο καταγράφει αυτό που κατέχει μια εταιρεία, οφείλει και οφείλει μια στιγμή, συνήθως στο τέλος της λογιστικής χρήσης, του τριμήνου ή του μήνα. Η κατάσταση αποτελεσμάτων, από την άλλη πλευρά, δείχνει τις δαπάνες και τα κέρδη της επιχείρησης καθ 'όλη τη διάρκεια αυτής της περιόδου. Έτσι, ο ισολογισμός θα έδειχνε το αποτέλεσμα του τι συνέβη στην κατάσταση λογαριασμού αποτελεσμάτων (οι μεταβολές στους εισπρακτέους λογαριασμούς, τα μετρητά, το χρέος κ.λπ. από πράξεις).

Γιατί να μάθω λογιστικά;

Εάν είστε ιδιοκτήτης επιχείρησης, η δημιουργία και η διατήρηση ενός κατάλληλου λογιστικού συστήματος είναι ζωτικής σημασίας για τη λειτουργία μιας επιτυχημένης επιχείρησης. Σας επιτρέπει να αρχειοθετήσετε σωστά τους φόρους σας, να παρακολουθείτε τα οικονομικά σας και να μελετάτε τις λειτουργίες σας, ώστε να βελτιωθούν. Για το μέσο άτομο, η εκμάθηση της λογιστικής μπορεί να είναι ένας τρόπος για να εισέλθετε στο προσοδοφόρο λογιστικό επάγγελμα ή μπορεί απλά να το κάνετε πιο ανταγωνιστικό όταν υποβάλλετε αίτηση για μια ποικιλία άλλων θέσεων εργασίας.

Είναι σημαντική η γνώση των αναλογιών όταν σπουδάζετε λογιστικά σε κολέγιο ή πανεπιστήμιο;

Ναι, βοηθά στην καλύτερη κατανόηση των οικονομικών και όλοι οι λόγοι προέρχονται από τις οικονομικές καταστάσεις. Είναι αλληλένδετα.

Πώς μπορώ να είμαι σίγουρος ότι περνάω τη λογιστική;

Κάντε περισσότερη πρακτική σε κάθε θέμα. Η λογιστική είναι ένα από τα πιο απλά μαθήματα, αρκεί να προσέχετε τη λεπτομέρεια.

Ποια είναι η χρήση του άλλου ονόματος λογαριασμού για τα διάφορα έξοδα;

Θεωρείται γενικά κακή λογιστική πρακτική η χρήση διαφορετικών λογαριασμών εξόδων. Κάθε δαπάνη πρέπει να καταγράφεται σε σχετικό και επισημασμένο λογαριασμό, ακόμη και αν πρέπει να δημιουργηθεί καινούργιος για να το συνοδεύει. Ακόμη και μετρητά που είναι πάνω ή κάτω από το αναμενόμενο ποσό θα πρέπει να καταγράφονται ως "Cash Short and Over".

Όταν κάνω λογαριασμό κερδών και ζημιών, τι πρέπει να καταγράψω από τη χρεωστική πλευρά;

Θα πρέπει να καταγράφετε τυχόν έξοδα που σχετίζονται με επισφαλείς χρεώσεις, μισθούς, αποσβέσεις, προμήθειες πώλησης κ.λπ. Με άλλα λόγια, θα πρέπει να καταγράφετε όλα τα έξοδα εσόδων που μπορούν να εμφανιστούν ξανά και ξανά.

Οι ισολογισμοί περιλαμβάνουν τις καταστάσεις αποτελεσμάτων και τις ταμειακές ροές;

Οι ισολογισμοί αποκαλύπτουν τι συμβαίνει στις καταστάσεις αποτελεσμάτων, ενώ οι καταστάσεις ταμειακών ροών καταρτίζονται χρησιμοποιώντας καταστάσεις αποτελεσμάτων και ισολογισμούς. (Σημειώστε ότι και οι τρεις προέρχονται από το γενικό καθολικό της επιχείρησης και αναφέρονται ως τελικοί λογαριασμοί. Είναι ξεχωριστοί λογαριασμοί, αλλά είναι αλληλένδετοι.)

Ποιος είναι ο μέσος μισθός ενός λογιστή;

Εξαρτάται από το πού ζείτε, αλλά στις Ηνωμένες Πολιτείες ο μέσος μισθός των λογιστών είναι 67.190 $.

Πώς μπορώ να περάσω τις λογιστικές εξετάσεις;

Κάνετε περισσότερα παλαιότερα λογιστικά έγγραφα, Παρακολουθήστε λογιστικά βίντεο και προσπαθήστε να κατανοήσετε τη λογική αναζητώντας τις λεπτομέρειες που παρέχονται στην ερώτηση. Διαβάστε επίσης τις σημειώσεις που έδωσε ο δάσκαλος και ρωτήστε τον καθηγητή εάν έχετε απορίες.

Είναι εύκολο να κάνεις δουλειά ως λογιστής; Απάντηση

Μπορώ να βρω δουλειά στο εξωτερικό ως λογιστής; Απάντηση

Συμβουλές

- Λάβετε υπόψη ότι για να γίνετε εγκεκριμένο CPA (πιστοποιημένος δημόσιος λογιστής), χρειάζεστε εκτεταμένη εκπαίδευση σε κολέγιο σε θέματα που σχετίζονται με τη λογιστική και τις επιχειρήσεις και θα πρέπει να περάσετε τις εξετάσεις CPA και τις εξετάσεις επαγγελματικής δεοντολογίας.